La Banque centrale européenne (BCE) élève les taux d’intérêt depuis un an maintenant.

Elle paie désormais un taux de 3,25% aux banques qui mettent en dépôt chez elle leurs liquidités excédentaires. Les banques belges ont ainsi déposé un peu moins de 260 milliards d’euros auprès de cette facilité de dépôt. Si rien ne bouge, cet argent, rémunéré aujourd’hui à 3,25%, pourrait donc procurer aux banques 8,4 milliards d’euros sur un an.

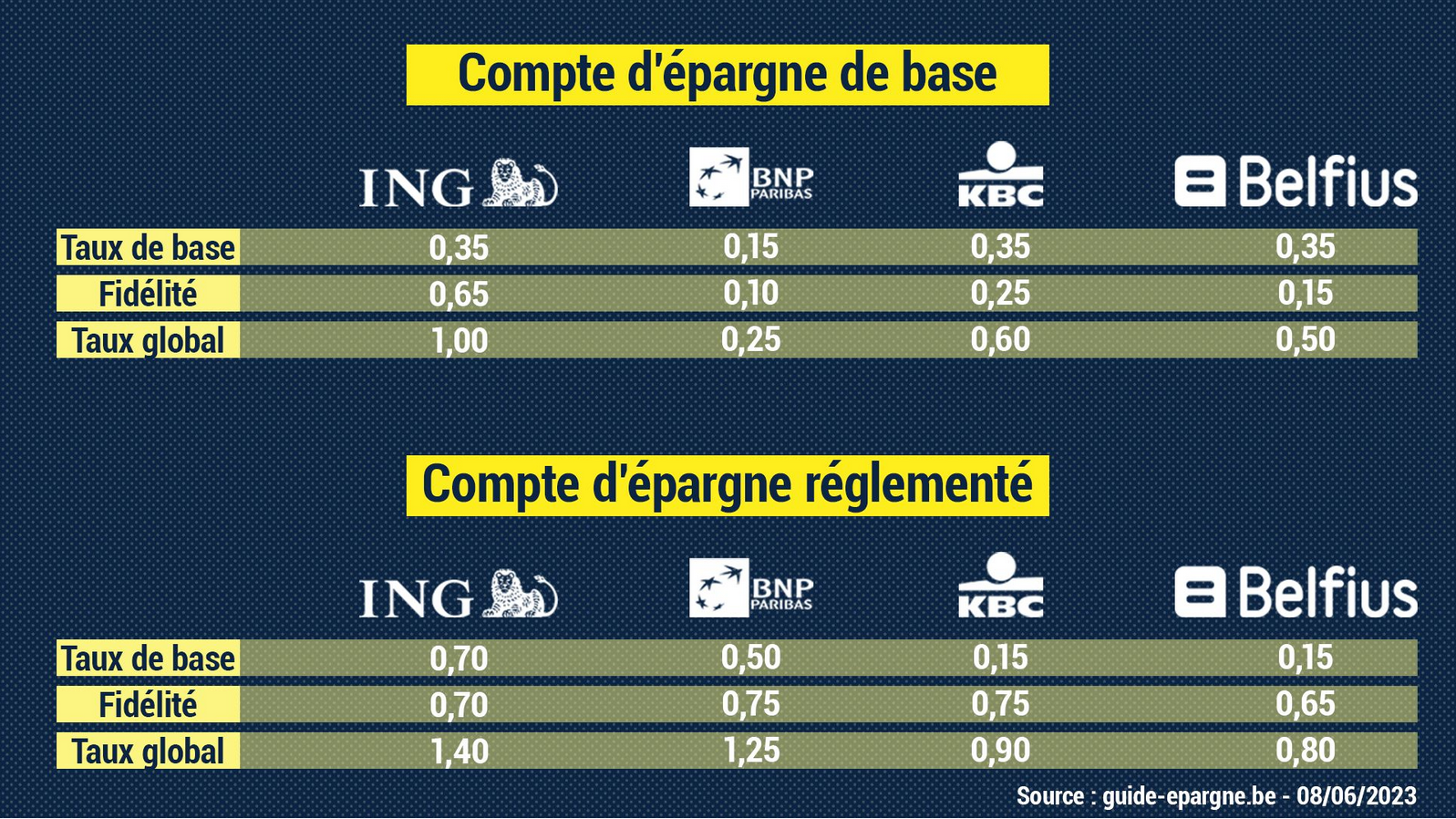

L’argent qu’elles déposent ou prêtent, c’est notamment l’épargne des clients. Mais, de l’autre côté, ces clients ne voient le taux d’épargne augmenter que très timidement.

Au fil des mois, cet écart s’est creusé. Environ la moitié des comptes d’épargne (dont ceux des comptes classiques des grandes banques) affichent un taux d’épargne inférieur ou égal à 1%.

Certains partis & personnalités belges veulent à imposer un taux minimum (taux de base et prime de fidélité) de 1,55%, ce qui coûterait, sur une masse de dépôts réglementés de 300 milliards, 4,5 milliards d’euros aux banques

La BCE indique qu’elle ne soutient pas ces propositions. Si les mesures suggérées sont mises en place, l’impact sur la rentabilité des banques belges et, en fin de compte, sur la stabilité financière, pourrait être négatif, dit-elle.

La Banque Nationale Belge a aussi remis un avis négatif gouvernement : elle déconseille de promulguer une loi visant à augmenter les taux d’intérêt des comptes d’épargne : une hausse brutale du taux du livret entraînerait de lourdes pertes pour certaines banques.

Donc on va donner 8 milliards d’argent magique aux banques (ça représente 1600€/foyer belge) pour sauver les banques perdantes…

Quel est votre analyse ?

Mon analyse, c’est que la BCE augmente les taux comme un outil pour freiner l’inflation des prix. Mais les prix augmentent par pénurie de ressources (ouvrier qualifié ou matière première) et par manque de marché libre/concurrentiel, ce qui accroît les marges entreprises. Donc, l’argent magique va aller direct dans la poche des personnes en position de force (hauts salaires, hauts dividendes), ce qui va amener ces personnes à avoir encore plus d’impact sur la société (inégalités). C’est tout.

Ça peut certes éviter aux gens de s’endetter avec des prêts à taux zéro. ce qui alimente des bulles spéculatives inflationnistes. Mais si la crise est dans production, on pourrait faire un new deal écologique, ça coûterait pareil mais on serait plus avancé.